シングルマザーのミーナ(@mina.tips)です。

私は、別居後、半年間の収入0円の時期があり、貯金が尽きそうになる大ピンチを経験してます💦

その後、無事就職して、地元の建築&不動産会社に正社員として働きはじめたものの、

子供がまだ保育園児&小学生のため、時短勤務の9時〜17時勤務で月収は手取りで17万円。

夫からの婚姻費用は仮払いされることが決まったものの、きまぐれに金額を下げたりするので(←ありえないでしょ?いや、モラ夫あるあるなの?(涙))、

心の安定のために、期待は抱かないようにし、自分の稼ぎだけで何とかしようと決めました。

そして、宅地建物取引士の資格をとって、月2万円の資格手当はゲットしましたが、それでもやはり本業だけでの収入で貯金までするのはかなり厳しい・・・。

どうすれば・・・。と焦る思いを抱きながら、毎日仕事と育児で忙しく、バタバタしていました。

私は仕事で中古住宅の売買の営業をやっていて、住宅ローンを組むときに、お客様の資金計画やライフプランをたてるお手伝いもしています。

その中で、年収200万円代〜年収800万円代まで、さまざまなご家庭の源泉徴収票を拝見し、貯蓄額を聞いてきました。

いろんなご家庭の事情を聞いていて、あるときハタと気づきました。

「貯蓄額と年収って、あんまり関係ないのかも」と。

そう、年収が高くても、引っ越し代すら厳しいという家もあれば、年収300万円で30代前半のご家庭でもすでに500万の貯金があるという家も。

この違い、何から起こるの?

「そうだ!お金の知識をつければ、何か貯金できる方法が見つかるかもしれない!」

と思い、そこから怒涛の勉強。

別居中の支援制度・節約・節税・ポイ活など、あらゆる方法を調べ尽くして、1年間無我夢中でできることは全部やってみました。

その結果、昨年は年間100万円の貯金に成功😆

いろいろやってみて気づいたのが、

「情報にアンテナをはって、軽く勉強して、それをすぐに行動にうつす」

を繰り返すことで、年収が低くても貯まる家計は作れるということ。

お金のことはぜ〜んぶ夫任せだった主婦時代の自分から、めっちゃパワーアップしてやっと一人前の社会人になりました(苦笑)

「小難しい話は遠慮したいわ!」、という気持ちもよ〜〜〜くわかるのですが、もし、今あなたがピンチに立たされているのなら、そのピンチがあるからこそ、難しい話を理解する動機を与えてくれます。

収入も、時間も限られているシングルマザーこそ、頭を使って、賢く生きる知恵をつけるべき!

ということで、

「シングルマザーのマネー戦略① キャッシュレス決済を活用して節約する方法」

をお届けします!(前置き長!!)

暑苦しくてごめんなさいっ。

できるだけ、わかりやす〜く解説するのでよかったらご参考までに♪

目次

キャッシュレス決済て何?どんな種類があるの?

キャッシュレス戦国時代とか、キャッシュレスカオス時代とか言われている今、上の図に書いた以外のキャッシュレス決済もいろいろありますが、ポイント還元率が高くて、使えるお店が多い使い勝手のよいものだけをピックアップしてみました!

ざっくりまとめますと、プリペイドカード(電子マネー)と、デビットカードと、クレジットカードの違いはこんな感じです↓

| プリペイドカード・電子マネー | デビットカード | クレジットカード | |

| 支払い方法 | 前払い(事前に現金や銀行口座からチャージする) | 即時払い(支払いの度に登録口座から引き落とし) | 後払い(後日、口座から引落し) |

| 支払い回数 | 1回 | 1回 | 1回、分割、リボなど |

| 限度額 | チャージした分 | 銀行口座の預金額分 | 限度額はカード発行時に設定 |

| 入会審査 | なし | なし | あり |

| カード例 |

|

|

|

| メリット | 使いすぎることがない | 使いすぎづらい | スマホ・電気料金の支払いなど使える場面が多い |

| デメリット | チャージするのが面倒、月額系には使えないことが多い | 月額系には使えないことが多い | 使いすぎるリスクがある |

ここで注目してほしいのは、プリペイドカードとデビットカードは入会審査がないことです。

つまり、パート勤務だったり、専業主婦状態だったりするような、シンママ予備軍さんやシングルマザーの方でもクレジットカードのように「審査に通らないかも」ということが一切なく、だれでも発行できるんです!

一般的なクレジットカードのポイント還元率はだいたい高還元のものでも1%くらい。

だから、わざわざ審査に通るかどうかわからないクレジットカードを申し込まなくても、楽天デビットカード(還元率1%)や、LinePayカード(総じて還元率が高く月に1回Payトク祭りで驚異の20%還元になる)で、十分、というか場合によってはクレジットカード以上にポイントが貯められます。

楽天銀行デビットカードを申し込む(1000ポイントもらえるキャンペーン中)

Line Payカードを申し込む(発行後、銀行から1000円以上チャージしたら500円分もらえるキャンペーン中)

ただし、プリペイドカード(LinePayカード・Kyashなど)や、デビットカード(楽天銀行デビットカードなど)の大きなデメリットが、ワンタイムの支払いには使えても、スマホ代や光熱費などの月額系の支払いはできないこと。

なので、できるだけすべての支払いをキャッシュレス決済にしてポイントを最大限に貯めるためには、メインのクレジットカード1枚(おすすめは楽天カード)と、メインのプリペイドカード1枚(おすすめはKyash)を持っておくことをおすすめします!

Kyashはライフメディアから発行するとポイントがもらえておすすめ!

どうしてキャッシュレス決済が節約になるの?

キャッシュレス決済戦国時代なので、ポイント還元率が高いから

PayPayの100億円還元キャンペーンとか、LinePayのペイ得祭りとか、お買い物金額の20%が残高としてキャッシュバックされるキャンペーンがあるのは、皆さん小耳にはさんだことがあるかと思います!

キャッシュレス戦国時代と言われている今、

各社が利用者を囲い込むために、ポイント還元キャンペーン&クーポン割引券などを、連発しているのです。

消費者としては、各社のサービスをとりあえず試してキャンペーンの還元を受けつつ、これを節約に利用しない手はありません!

キャッシュレス決済ができれば、消費増税後のポイント還元を受けられるから

2019年10月に消費税が10%に上がることは皆さんご存知だと思いますが、その時に、景気対策の1つとして、キャッシュレス決済のポイント還元が予定されているそうです!

具体的には、買い物をして、キャッシュレス決済(=クレジットカード、プリペイドカード、コード決済など)で支払うと、中小型の小売店で5%、大型のフランチャイズ店で2%のポイントが還元されます。

そもそも、食料品の消費税は今の8%のまま据え置きになる予定ですが、食料品もポイント還元の対象になるとのこと。

ということは、今よりむしろ安くなるではないですか❗️

日本は海外に比べてキャッシュレス化が遅れていて、「キャッシュレス化を進めたい&消費税増税の緩和施策をしたい」という2つの思惑から、キャッシュレス決済をした場合にポイント還元が行われる予定だそう。

ちなみに期間は、2020年6月までの9か月間限定になる予定です。

家計管理上、現金のほうが目に見えてわかりやすい、使いすぎ防止になる、など、現金派の方も多いかと思いますが、さすがにこの施策を知ったら、心が揺れるんじゃないかなと思います。

ちなみに、この1年ほど、キャッシュレス決済を色々試して使ってみましたが、決済履歴も残るし、マネーフォワードなどの家計簿アプリを使って、それぞれのカードを登録しておけば、記録を残してくれるので、家計管理するのも楽だなあと思ってます😊

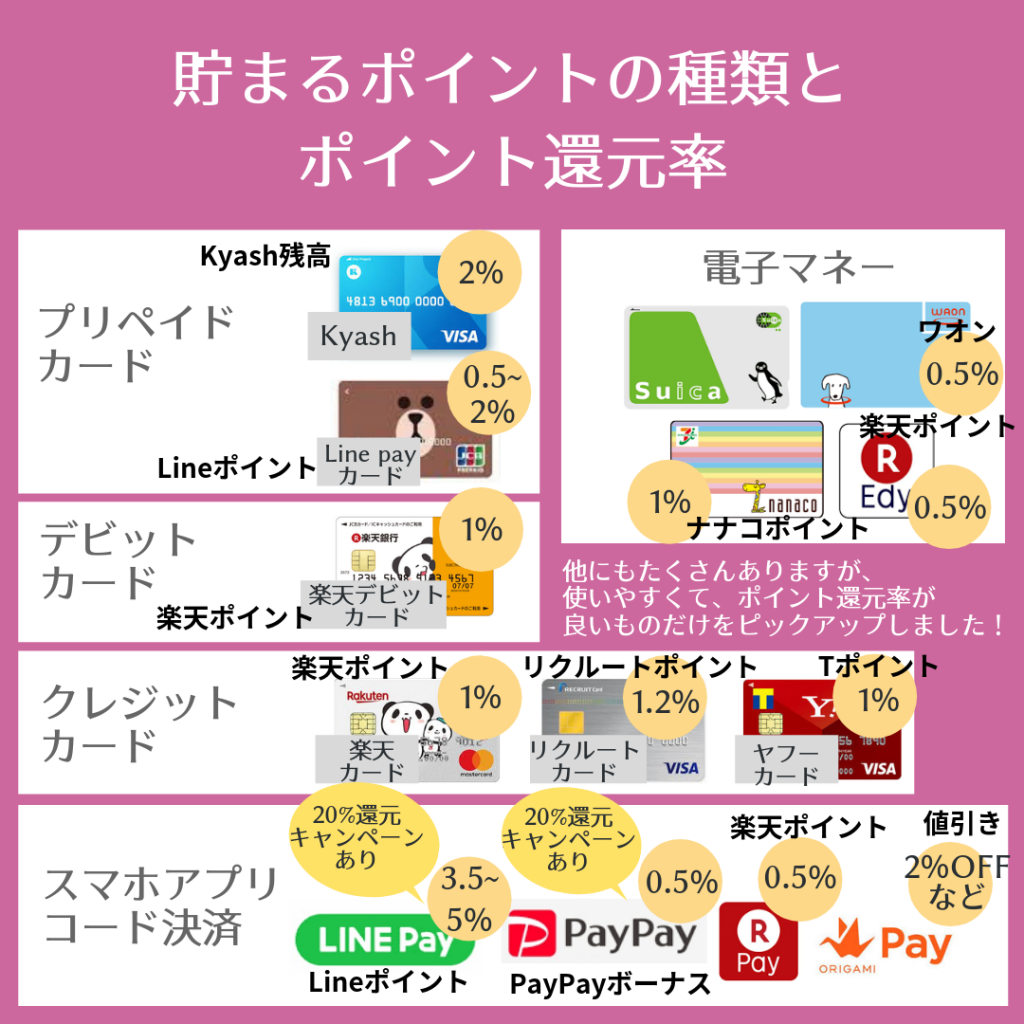

キャッシュレス決済で貯まるポイントの種類と、ポイント還元率

プリペイドカード

- Kyash・・・還元率2%。獲得したポイントは、翌月Kyash残高に自動的にチャージされるのでなにもする必要なく、とても便利!

- LinePayカード・・・還元率0.5~2%。獲得したLineポイントは、LinePay残高に変えて使います。

Lineポイントはそのまま支払いに使うこともできますが、ポイントで支払った分はポイントがつきません。ちょっと面倒ですが、LinePay残高にかえて、残高から支払うようにすれば、常にポイントがつくので、覚えておいてください♪

デビットカード

- 楽天銀行デビットカード・・・還元率1%で、楽天ポイントが貯まります。デビットカードではダントツ還元率の高いカードで、楽天ポイントも使い道が多いので、1枚作るなら、楽天銀行デビットカードがおすすめ!

クレジットカード

- 楽天カード

(還元率1%)

(還元率1%) - Yahoo! JAPANカード(還元率1%)

- リクルートカード(還元率1.2%)

スマホアプリコード決済

これが、最近出てきた新しいキャッシュレスの決済方法です!

スマホアプリコード決済だけだと、ポイント還元率はあまり高くはないのですが、

クレジットカードやプリペイドカードと紐付けることで、ポイントの二重取りや三重取りができるようになります!

※PayPayは、新規登録&銀行口座登録するだけで、1000円分のPayPayボーナスがもらえるキャンペーン中です!

キャッシュレス決済を組み合わせて、ポイントの二重取り、三重取りをする方法

私は、このように、楽天カードをメインカードにして、Kyashや他のスマホアプリ決済を紐付けて、ポイントが最大になるように紐付けて利用しています!

一見、複雑そうに見えますが、実はそんなに大変ではありません。

常にお財布に入っているカードは、以下3つだけ。

- 楽天カード

- Kyash

- LinePayカード

リクルートカードとnanacoは、税金払いをするときにしか使いませんし、PaypayやOrigamiPayなどはスマホアプリなので、アプリが増えただけ。

食品や日用品などの買い出しにスーパーなどへ行く時は、【基本セット】の支払い方法を使う=Kyashで支払うという方法です。

コンビニなど、特定の店舗でPaypay、楽天Pay、OrigamiPayのどれかが使える時は、どれかを使ってポイントを0.5%〜上乗せするという感じです。

※PayPayは、新規登録&銀行口座登録するだけで、1000円分のPayPayボーナスがもらえるキャンペーン中です!

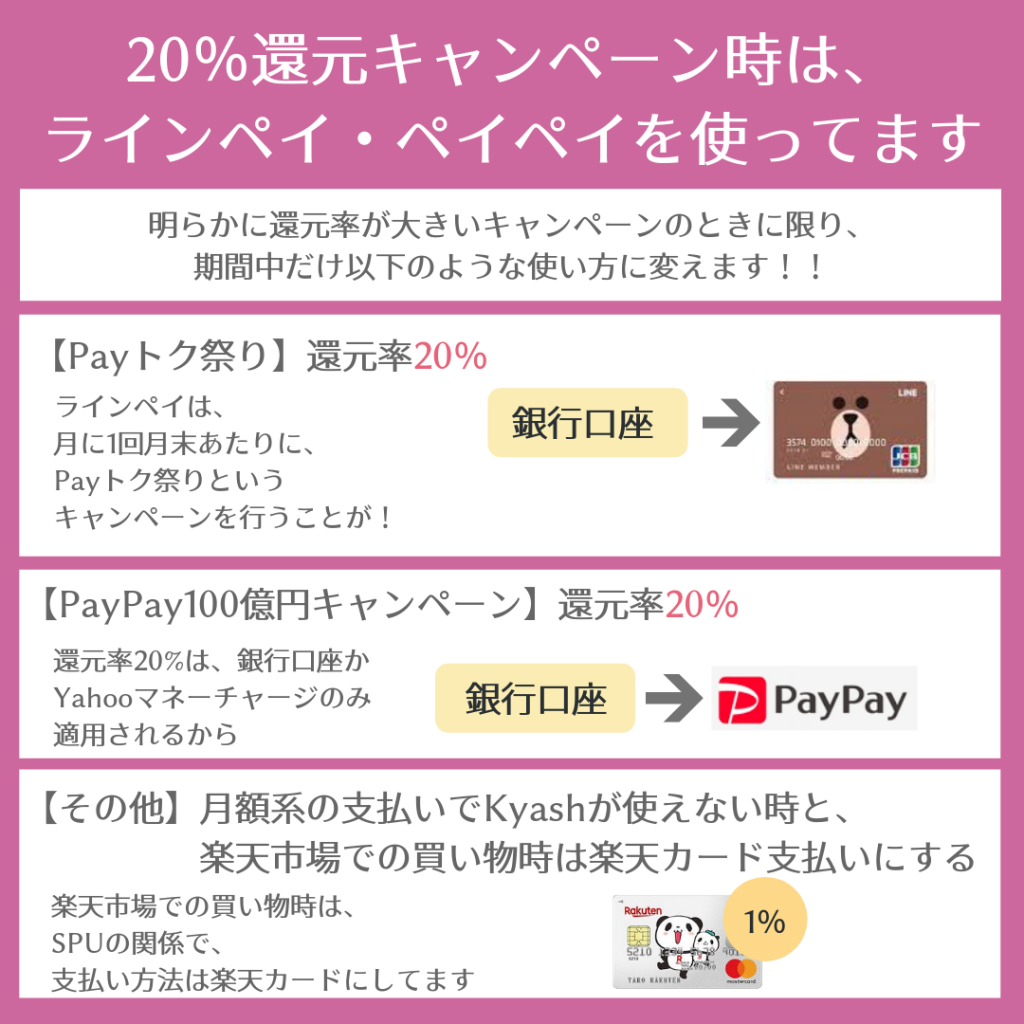

大きなポイント還元キャンペーンがある時限定の使い方

LinePayのPayトク祭り、Paypayの100億円還元キャンペーンは、還元率が20%でとても大きいので、この期間中は、LinePayやPaypayを優先して使ってます。

こんなに多くのキャッシュレス決済やポイントを管理するって、大変じゃない?!

私は、10種類以上のキャッシュレス決済を使って、毎月2~3万円のキャッシュバックやポイント還元を受けています。

ポイントの種類もいろいろありすぎて、いつのまにか期間限定ポイントが期限切れになってしまい、せっかくの努力が水の泡になってしまったことも(涙)

でも、そんな悩みも、無料の家計簿アプリのマネーフォワードを使うことで、一気に解消されました!

マネーフォワードの活用方法は以下の記事に詳しく書いています♪

>>>【キャッシュレス決済には必須】無料の家計簿アプリ・マネーフォワードを徹底解説!【ポイ活・ペイ活の管理に便利♪】

まとめ:キャッシュレス決済、たくさんある中から、自分のメインをしっかり決めておこう!

まずは、キャッシュレス決済の全体像を頭にいれたら、自分のメインカードとサブカードを決めて、頭の中を整理しちゃいましょう!

選び方のポイントは、

- ポイント還元率

- ポイントの使い道の多さ

大きく分けるとこの2つです。

せっかくポイントが貯まって使い道が少ないと、結局使い方に迷って時間ばかりロスしちゃいます。

いろいろあって、情報のキャッチアップも大変ですが、うまく利用して、節約に活用すれば、かなり家計は改善されますよ〜〜!!!

一緒に頑張りましょう〜♪

>>>初心者さんに一番おすすめのPayPayを徹底解説!

>>>PayPayボーナスを買い物以外で貯める方法

>>>税金・公共料金でペイ活する方法

>>>自販機でペイ活する方法

>>>電車代でペイ活する方法

>>>無料の家計簿アプリ・マネーフォワードをペイと連携する管理術

>>>メルカリ(メルペイ)招待コードで1000円もらう方法