ありますよ!

シングルマザーの場合、iDeCo(イデコ・個人型確定拠出年金)に加入すれば、児童扶養手当の支給金額を増やすことができます!

iDeCo(イデコ)で積み立てた分のお金は、児童扶養手当の支給金額を決める「所得」から、を差し引くことができるので、収入金額はそのままで、所得だけを下げることができます。

本記事では、

- シングルマザーがiDeCo(イデコ)を利用するメリット

- iDeCo(イデコ)を利用すると、児童扶養手当の支給金額が上がるのはどうしてか?

について、解説していきます!

給与収入を減らさずに、手取りの収入の合計を増やしたいシングルマザーさんは必見です!

目次

iDeCo(イデコ)とは?

「iDeCo(イデコ)」とは、個人型確定拠出年金といって、老後の自分のために、毎月自分で積み立てる年金のようなものです。

加入者自分で毎月いくら積み立てるかを決めて、毎月一定の金額を積み立てます。

加入したときに、定期預金・保険・投資信託などから自分で金融商品を選ぶようになっていて、積み立てたお金はその方法で運用されます。

60歳以降に年金または一時金という形で受け取ることになります。

iDeCo(イデコ)のメリット

一般の方がiDeCo(イデコ)を利用するメリットは以下のようなものがあります。

- 積立金額の全額が「所得控除」の対象なっているので、所得税と住民税が節税できる

- 運用で得た定期預金利息や投資信託運用益が「非課税」になる。

- 受け取るときに「公的年金等控除」「退職所得控除」の対象になる。

特に、節税効果が高いというメリットが大きいです。

それに加え、シングルマザー(母子家庭)の方がiDeCo(イデコ)を利用するメリットは以下のようなものがあります。

- 児童扶養手当の支給金額を決める際の「所得」からiDeCo(イデコ)の積立金額の全額が差し引ける=収入そのままで児童扶養手当の受け取り金額がアップする

- 住民税が安くなる(所得割額が低くなる)ことで、0~2歳の保育料が減額になったり、3~5歳の保育園の副食費が免除の対象になったりすることがある

iDeCo(イデコ)のデメリット

- 60歳まで運用中の掛け金を引き出せない

- 積み立てた掛け金の運用先を「投資信託」にした場合は、場合によっては損することもある

iDeCo(イデコ)の最大のデメリットは、60歳になるまで積み立てた資産を引き出せないことです。

また、途中で解約することも原則認められていないという厳しさ・・・。

iDeCo(イデコ)は手軽にいつでも引き出せる貯金とは違うので、今の貯金額にまったく余裕がない方は、ちょっと待ったほうがいいですね。

また、積み立てたお金を何で運用するかは、自分で決めなければいけません。

一般的に、20~30年の長期スパンで行うインデックスの投資信託は平均したら年利3~5%で増えると言われているものの、投資に絶対はありません。

ただ、iDeCo(イデコ)では、元本保証型の定期預金を選ぶこともできます。

iDeCo(イデコ)を利用するだけで、節税効果あり、児童扶養手当の金額も上がる可能性ありなので、絶対に損をしたくない方は定期預金で運用するのもありかなと思います。

シングルマザーは、iDeCoを利用すると、児童扶養手当の金額が上がる

シングルマザーがiDeCoを利用すると、自分の収入金額を下げずして、iDeCoの掛け金分だけ所得を下げることができます。

所得が少なくなれば、これまでは児童扶養手当が満額支給の対象でなかった方が満額支給になったり、一部支給の金額がアップしたりします。

どういった理由でこのようなメリットが生じるのか、順番に解説していきます!

児童扶養手当の金額を決める「所得」の計算方法

児童扶養手当が全額支給になるか、一部支給になるかは、収入(所得)の金額で決まります。

以下の表の「所得の限度額」以内に収まっていれば、児童扶養手当が全額支給になります。

| 児童扶養手当の満額支給金額 | 所得の限度額 | 年収の限度額 | |

| 子1人 | 43,160円 | 870,000円 | 1,600,000円 |

| 子2人 | 53,350円 | 1,250,000円 | 2,157,000円 |

| 子3人 | 59,460円 | 1,630,000円 | 2,700,000 円 |

所得限度額を越える収入がある場合は、児童扶養手当は満額支給ではなく、一部支給になります。

参考:厚生労働省「児童扶養手当についての大切なお知らせ(平成30年8月分から、支給制限に関する所得の算定方法が変わります)

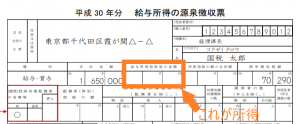

児童扶養手当の金額を決める基準になる「所得」は、以下の計算式で算出されます。

= 自分の所得(年収ー給与所得控除)+ 養育費の8割 ー 8万円 ー その他諸控除

会社勤務の方の場合、源泉徴収票を見れば、自分の所得がいくらなのかがわかります。

= 自分の所得(年収ー経費)+ 養育費の8割 ー 8万円 ー その他諸控除

所得から控除できる項目の中に、「小規模企業共済など掛け金=iDeCo(イデコ)」が入っている!

「その他諸控除」にあてはまるものがあれば、所得から差し引けます。

つまり、自分の収入を減らさなくても所得金額が減らすことができ、所得金額が減れば、児童扶養手当の全額支給になったり、一部支給の中でも支給金額が上がったりするのです。

児童扶養手当の「所得」から控除されるものの中には、

- 雑損控除

- 医療費控除

- 小規模企業共済等掛金控除

などがあり、iDeCo(イデコ)はその中の「小規模企業共済等掛金」に当たります。

会社勤務の方の場合は、最大で月23,000円(年額にすると276,000円)までiDeCoで個人年金の積立ができます。

この最大の掛け金でiDeCo(イデコ)を利用している場合は、年間276,000円が所得から差し引けます。

【シミュレーション】子供2人・養育費5万円のシングルマザーが、児童扶養手当を満額支給されるための年収はいくらになる?

子供2人・養育費が5万円のシングルマザーが、児童扶養手当の満額支給を受けるためには、収入はいくらまで稼いでいいのか?

実際にシミュレーション計算して金額を出してみます。

子2人・養育費が月5万円・iDeCo(イデコ)を利用していない場合

子2人・養育費が月5万円の場合に、児童扶養手当が満額支給されるためには、シングルマザーはいくらまで稼げるでしょうか?

= 自分の所得(85万円)+養育費(5万円×12ヶ月×0.8)ー8万円

子2人で養育費が月5万円の場合は、シングルマザーの所得が85万円、つまり年収150万円(月収12.5万円・手取り約10万円)までなら、児童扶養手当が満額支給されます。

月収12.5万円(手取り10万円)は、パート時給850円×1日7時間×平日20日で稼げる金額です。

この場合、1ヶ月に手元に入るお金の合計金額は以下になります。

月22万円の手取りがあれば、生活費が月17万円の場合は、22万円ー17万円=5万円の貯金ができますね!

子2人・養育費が月5万円・iDeCo(イデコ)を利用している場合

月収12.5万円以上の給与収入がある方の場合は、児童扶養手当の満額支給にはならず、一部支給になります。

でも、iDeCo(イデコ)を利用することで、掛け金分の金額が所得から差し引かれますので、もう少し収入が高くても、児童扶養手当の満額支給の対象になります。

では、児童扶養手当の満額支給を受けるためには、iDeCo(イデコ)を利用した場合はいくらまで稼いで大丈夫なのでしょうか?

会社員の場合、iDeCo(イデコ)は月23,000円、年間276,000円まで利用できます。

= 自分の所得(112万6千円)+養育費(5万円×12ヶ月×0.8)ー8万円ー27万6千円(idecoの掛け金分の控除)

子2人で養育費が月5万円で、iDeCo(イデコ)を毎月23000円利用している場合は、シングルマザーの所得が112万6千円、つまり年収186万円(月収16万円・手取り約13万円)までなら、児童扶養手当が満額支給されます。

月収16万円(手取り13万円)は、地方の事務系の正社員や、時短勤務の契約社員などで働けば稼げる金額です。

この場合、1ヶ月に手元に入るお金の合計金額は以下になります。

月25万円の手取りがあれば、生活費が17万円の場合は、25万円ー17万円=8万円の貯金ができますね!

月8万円×12ヶ月=96万円!年間100万円近い貯金が可能に!

さらに、年収186万円の人がiDeCo(イデコ)に毎月23,000円を積み立てた場合は、年間41,400円の節税になります。

まとめ:シングルマザーがiDeCoを利用すれば、年金を積み立てつつ、児童扶養手当の金額も上げられる!

シングルマザーがiDeCoを利用すれば、将来の自分の年金を積み立てながら、児童扶養手当の金額も上げられます!

毎年秋ごろに送られくるiDeCoの掛け金総額の通知書を、年末調整や確定申告のときに提出すれば、所得税や住民税も安くなります。

掛け金は、

- 会社員の場合は、5,000円~23,000円

- 自営業・フリーランスの場合は、5,000円~68,000円

この範囲の中で、自分で金額を決められます。

例えば、最初に1万円にしておいて、あとから5.000円に変更するのも可能です。

ただ一方で、iDeCo(イデコ)は、60歳まで引き出せないというのが最大のデメリット。

老後資金よりも教育資金を優先して貯めたいという方が大半だと思うので、今現在カツカツの場合は、iDeCo(イデコ)にお金を積み立てるのは慎重に判断したほうがいいです。

でも、貯金に余裕がある母子家庭さんの場合は、絶対に積極的に使った方がお得な制度です!

iDeCo(イデコ)を始めるには?手数料の低いネットの証券会社で口座を開いて!

iDeCoは、銀行でも、ゆうちょでも、いろんなところで始められます。

が、手数料が低いのは断然ネットの証券会社です。

これから20年も30年も長期で運用していくので、手数料が最安のネットの証券会社を選ぶべきです。

以下3つのネットの証券会社は、どこもほぼ変わらない手数料の低さで、どこを選んでも大差ないです。

口座開設や資料請求は無料です。

まずは各社のサイトに行ってみて、節税シミュレーションしてみたり、資料請求してみてください♪

>>>無料の家計簿アプリで貯金体質になった話

>>>【節税テク】楽天ふるさと納税で30%還元!一番お得になるタイミングの狙い方!

>>>【キャッシュレスで節約】シンママにおすすめのクレカ3選!

>>>【保険の節約】シングルマザー保険の選び方・見直し方(リアルな実践記)

>>>【通信費の節約】モバイルwifiを使えば、自宅ネット代+スマホ代が最安になる!

>>>【車の節約】自動車の年間維持費を安くする!比較と見積もり方法

>>>【銀行手数料0円生活】楽天銀行をメインバンクにしている5つの理由

>>>【外食費の節約】飲食店予約サイトのポイント比較表!

>>>【習い事の節約:1】子供向けオンライン英会話3選!月2800円でペラペラ♪

>>>【習い事の節約:2】年長~小学生向けのオンラインプログラミングスクール5選!

>>>【生理ナプキンの節約】月経カップがもう手放せません!

>>>【クリスマスプレゼントの節約!】手出し0円でプレゼントを買った裏ワザ!

>>>Amazonで常に最安で買い物する方法(1000円還元あり!)

>>>節約が人生を変えてくれた話

子供2人のシングルマザーです。

児童扶養手当を満額支給でもらいたいと思っているのですが、養育費が月5万円で、私の年収が150万円を超えそうです。

どうも計算してみると、児童扶養手当の満額支給は無理そうで、一部支給になってしまうみたい・・。

自分の給与収入は下げられないのですが、児童扶養手当を満額支給でもらうために、他に何かできることはありませんか?