新しいKyash Cardって発行したほうがいいのかな?

そんな風に迷っている方も多いのではないでしょうか。

2020年5月以降、Kyashは「Kyash Card」・「Kyash Card Lite(旧リアルカード)」・「Kyash Card Virtual(旧バーチャルカード)」の3種類になりました。

本記事では、この新しいKyash Cardについてまとめていきます!

- どんな人にKyash Cardがおすすめ?→「クレジットカードを発行したくないけどキャッシュレス決済はしたい人」&「クレカとひも付けてポイント2重取りしたい人」

- デメリットについて考察→発行手数料の900円を払ってでも発行すべき?しないべき?

↑こんな疑問が解消できますよ♪

※2021年2月4日以降、指定金額を登録カード(クレジットカード、デビットカード)から入金する機能が廃止になります。(決済における残高の不足時に、リンクしたカードを使って差額の決済が行われる機能は引き続き使える)

※2021年2月10日以降、クレジットカードで決済した場合のKyashポイントの還元率が0.2%、還元上限月100ポイントに引き下げになります。

目次

Kyash Cardとは?

Kyashは、キャッシュレス決済ツールの一つで、「年会費無料・審査なし・年齢制限なし」で、誰でも利用することができるプリペイドカードです。

〇〇ペイは使えなくても、クレジットカードは使えるスーパーなどで重宝しています♪

Kyashの種類について

2020年5月以降、Kyashは「Kyash Card」・「Kyash Card Lite(旧リアルカード)」・「Kyash Card Virtual(旧バーチャルカード)」の3種類になりました。

Kyash Cardのポイント還元率

Kyashのポイント還元率は以下です。

- 銀行・ATMからチャージした分で決済した場合は、1%(還元上限1200ポイント)

- 登録しているクレジットカード・Kyashポイントで決済した場合は、0.2%(還元上限100ポイント)

Kyash Cardとは?

2020年5月に新しく登場した「Kyash Card」は、主に以下の特徴があります。

- ICチップ内臓で、サインレスのタッチ決済ができる

- Quick Payに登録できる

- 海外でも使えるようになる

- 決済上限が大きい(1回あたり30万円、月あたり100万円)

- 銀行・ATMから入金した場合のポイント還元率は1%(還元上限・月1200ポイント)

- ひも付けたクレジットカードで決済した場合のポイント還元率は0.2%(還元上限・月100ポイント)

- 年会費無料

- 発行手数料が900円かかる

ペイ各社の通常還元率が軒並み0.5%に統一されてきた最近のキャッシュレス決済の中でも、Kyash Cardの1%還元はひときわ輝いて見えます!

>>>◯◯ペイ6社+Kyashの還元率比較【クレカあり・なしでの使い分け方法も!】

しかしながら、Kyash Cardの唯一のデメリットは、発行手数料が900円かかるということです。

発行手数料900円が回収できるのは、

900円÷1%=9万円

となるので、Kyash Card で9万円以上買い物すれば、発行手数料が回収できることになります。

発行手数料は年会費とは違って、カードを発行するときのみかかるものです。(Kyash Cardの有効期限は5年間なので、5年に1回・発行手数料が必要)

つまり、5年間でKyash Cardを使って9万円以上のお買い物をする人なら、900円の発行手数料の元が取れるということです。

私の場合は、食費やレジャー費などで月3万円くらい旧Kyashリアルカードを使っていたので、約3ヶ月で回収できそうだと判断。

ということで、発行手数料900円を支払ってでもKyashCardに乗り換えることを決めました!

VISAカードが使える店舗はめちゃくちゃ多いので、そもそも国内でもKyashを使う機会は多かったし、それがさらに海外でも使えるようになるのはいいなーと思います。

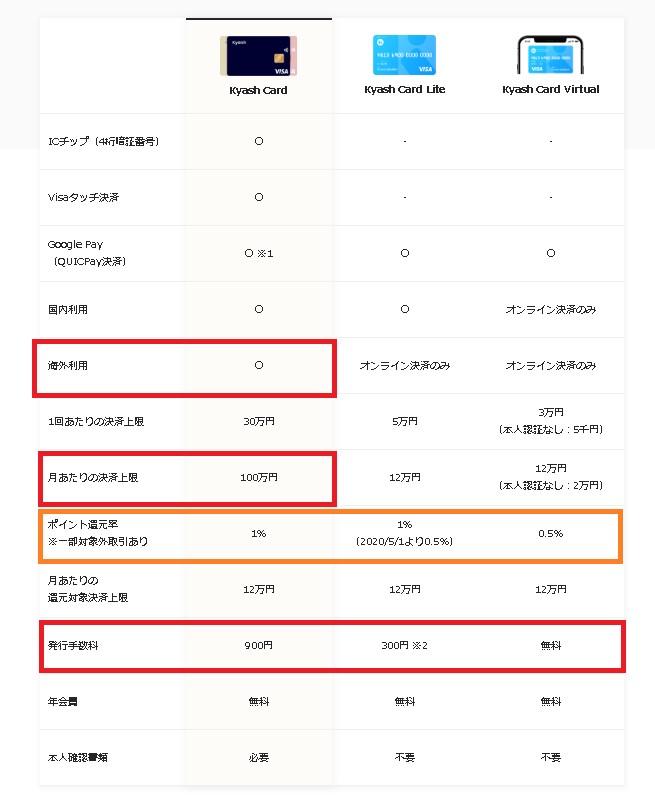

Kyash Card・Kyash Card Lite(旧リアルカード)・Kyash Card Virtual(旧バーチャルカード)の比較

Kyash Card・Kyash Card Lite(旧リアルカード)・Kyash Card Virtual(旧バーチャルカード)の機能比較表です。

これを見てもわかるように、旧Kyashリアルカードは1回あたりの決済上限が5万円、月あたりの決済上限が12万円だったので、今までは限度額を気にして使っていた方も多いのではないかと。

こういった方の場合は、やはりKyash Cardに乗り換えるメリットはあるといえますね!

※2021年2月4日以降、指定金額を登録カード(クレジットカード、デビットカード)から入金する機能が廃止になります。(決済における残高の不足時に、リンクしたカードを使って差額の決済が行われる機能は引き続き使える)

※2021年2月10日以降、クレジットカードで決済した場合のKyashポイントの還元率が0.2%、還元上限月100ポイントに引き下げになります。

発行手数料900円のKyash Cardと発行手数料300円のKyash Card Lite(旧リアルカード)、どっちを作るべき?

これから新規でKyashを作ろうと思っています。

発行手数料900円のKyash Cardと、発行手数料300円のKyash Card Lite、どちらを作るべきでしょうか?

Kyash Cardの発行手数料900円が回収できるのは、

900円÷1%=9万円

となるので、Kyash Card で9万円以上買い物すれば、発行手数料が回収できることになります。

Kyash Card Liteの発行手数料300円が回収できるのは、

300円÷0.5%=6万円

となるので、Kyash Card Liteで6万円以上買い物すれば、発行手数料が回収できることになります。

つまり、

- 5年間でKyashを使って6~9万円の買い物をする予定の方はKyash Card Lite

- 5年間でKyashを使って9万円以上の買い物をする予定の方はKyash Card

となります。

しかし!

結論としては、ほとんどの方が5年間で9万円以上は使うと思うので、Kyashの中ではKyash Card一択だと思っていればいいかと思います!

Kyashポイントについて

Kyashポイント制度の特徴

- Kyash Cardで決済すると、リアル店舗でもオンラインショッピングでも、100円につき1ポイントがつく(銀行・ATMからの入金の場合のみ)

- リアルタイムでポイントが貯まる!(売上確定と同時にポイントが確定する)

- 1ポイントからすぐに使える!(1ポイント=1円でKyash残高にチャージできる)

Kyashポイントの有効期限

- 最後にKyashを使って支払いをした日から180日。

- 180日間、Kyashで支払いをしなかった場合、所持しているKyashポイントは消滅する。

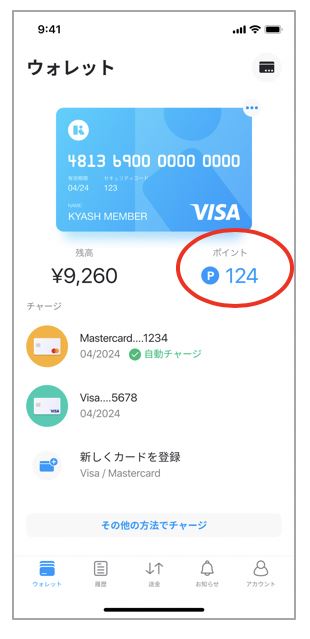

KyashポイントをKyash残高にチャージする方法

KyashポイントをKyash残高にチャージする方法を解説します。

1:「ウォレット」から「ポイント」をタップ

2:Kyash残高に交換したいポイント数を記入する

3:交換したいポイント数を1円単位で入力できます(「全てのポイントを入力」をタップすると今持っているポイント全てが入力されます)

4:「チャージ」を入力

5:これで、KyashポイントをKyash残高にチャージすることができました!

参考:【Kyash公式ホームページ】KyashポイントをKyash残高にチャージする方法

Kyashポイント還元対象外となる取引について

Kyashが使えても、Kyashポイントの還元対象外になる取引があります。

以下の場合は、Kyashポイントの還元がないので、要注意です!

- 売上未確定のままのお取引

- Kyash Visaカードを登録したQUICPayによるお支払い

- 交通機関へのお支払い(定期券、乗車券、切符、回数券、特急券などの料金)鉄道、バス、モノレール、ケーブルカーなど

- モバイルSuicaアプリでの購入、チャージ

- Google Pay経由によるモバイルSuicaアプリでの購入、チャージ

- 税金のお支払い、ふるさと納税、税金各種

- 公共料金のお支払い

Kyash Visaカードがご利用いただけない場合もございます。- 寄付金のお支払い

- 金券、商品券や有価証券等の現金同等物の購入

また金券、商品券や有価証券等の現金同等物を販売しているサイトでの購入- 郵便局の販売サイトでのお支払い

- 造幣局の販売サイトでのお支払い

- 代金未回収が発生しているお取引

- 本人または第三者による不正利用と弊社が判断したお取引対象外のお取引でも「獲得予定」となり通知および表示されますが、獲得にはなりませんのでご留意ください

Kyashの安全性・セキュリティ面

Kyashで取り扱われる情報は、個人情報保護法よりも高い基準でプライバシーを保護されています。

また、機能面としては、端末の指紋認証やパスコードとは別に、Kyash用のパスコードを設定することができ、セキュリティ対策の工夫がされています。

Kyashは国際セキュリティ規格PCI DSSに完全準拠しています。

*PCI DSS(Payment Card Industry Data Security Standard)とは、カード会員情報の保護を目的として、国際ペイメントブランド5社(アメリカンエキスプレス、Discover、JCB、マスターカード、VISA)が共同で策定したカード情報セキュリティの国際統一基準です。また、個人情報保護認証のTRUSTeを取得し、個人情報保護法よりも高い基準で個人のプライバシーを保護しています。

機能面では指紋認証や端末とは別に設定できるパスコードによりさらに安全にご利用いただけます。

引用元:Kyash公式ホームページ

また、一般的なクレジットカードと同じように、不正利用に対するモニタリングも24時間体制で行われています。

・不正使用検知システムでモニタリングを行っています

昨今、お客さまが気づかれないうちにカードが偽造・盗難の被害に遭ったり、カード番号などの情報が不正に詐取されインターネット上で悪用されるなど、カード犯罪に巻き込まれてしまう被害が多発しております。

こうした悪質なカード犯罪からお客さまをお守りするために、当社では、不正使用検知システムを導入し、お客さまのカードに異常が発生していないか、24時間365日体制でモニタリング(不正使用の監視)を行っています。・お取引の保留またはアカウントの一時制限をさせていただく場合があります

不正使用検知システムにより、過去の不正使用ケースと類似点があったり、ご本人のご利用ケースと異なる点が見受けられた場合、アカウントの一時制限をさせていただく場合がございます。これはカード犯罪防止のための措置でございます。引用元:Kyash公式ホームページ

ただ、Kyashでは、PayPayの全額補償制度ように、明確な補償制度が定められているわけではありません。

そこは若干気になるところではありますが、万が一Kyashで不正利用の補償がなされなかったとしても、ひもづけされているクレジットカード側での補償もあり得ます。

また、Kyash Cardを紛失した場合は、Kyashアプリ上からリアルカードの一時停止ができる機能がついています。

クレジットカードを失くした時は、カード会社の電話番号を調べて、電話をして停止するという手間がかかる一方、Kyashの場合はアプリから一瞬で停止できるというわけです。

この点では、クレジットカードよりもセキュリティ対策が工夫されていると言えるのではないでしょうか。

Kyash Cardの申込方法

Kyash Cardを申し込むには、まずは最新のKyashアプリをインストールして、そこから申し込むという流れです。

まとめ:Kyashはポイント2重取りできてお得!発行するならKyash Cardがおすすめ

最後に、Kyash Cardのメリットとデメリットをまとめます。

Kyash Cardのメリット

- 審査なし・年齢制限なしで誰でも作れる

- 年会費なし

- 銀行・ATMから入金した場合のポイント還元率は1%(還元上限・月1200ポイント)

- ひも付けたクレジットカードで決済した場合のポイント還元率は0.2%(還元上限・月100ポイント)

- VISA加盟店で使えるので、事実上クレジットカードが使える店ならどこでも使える

- Quick Payに登録できる=非接触決済できるお店が増えて便利!

Kyash Card のデメリット

- 発行手数料が900円かかる(5年間で9万円以上お買い物すれば回収できる)

- プリペイドカードなので、スマホや光熱費の月額払いには使えない

- 税金や金券系など、一部の支払いはポイント還元の対象外

結論としては、

クレジットカードを持ちたくないけどキャッシュレス決済手段が欲しい人には、1%還元のKyash Cardはめちゃくちゃオススメ!

です。

ただし、2021年4月末までは、Visa LINE Payカードというクレジットカードが3%還元のキャンペーン中です。

この期間に限っては、Kyash Card+お手持ちのクレジットカードよりは、Visa LINE Payカードで支払ったほうがポイント還元率が高いです!

(※ちなみに、Kyash Card+Visa LINE Payカードではポイントの2重取りはできません)

私の場合はKyash CardとVisa LINE Payカードの両方を持っていますが、今年度はほとんどの支払いを3%還元のVisa LINE Payカードにする予定です。

(ただし、Visa LINE Payカードはクレジットカード。Kyashと違って審査があるので誰でも発行できるわけではありません)

気になる方はこちらもぜひ↓